摘要:前言在去年 6 月份,我设想了用多因子模型去择币的简单构思。https://mirror.xyz/lucidafund.eth/UdOfxxKgD_Xuc_KrvGvsjrWZZCwKlWPAYNx991ZgmIAnft...

前言

在去年 6 月份,我设想了用多因子模型去择币的简单构思。

https://mirror.xyz/lucidafund.eth/UdOfxxKgD_Xuc_KrvGvsjrWZZCwKlWPAYNx991ZgmIA

nft://undefined/undefined/undefined?showBuying=true&showMeta=true

一年后,我们已经着手研发针对加密资产市场的多因子策略,并把整体的策略框架写成系列的文章《用多因子策略构建强大的加密资产投资组合》。

本系列的大体框架如下(不排除微调的可能):

一、多因子模型理论基础

二、单因子构建

因子数据预处理

数据筛选

异常值处理:极值、错误值、空值

标准化

中性化:行业、市场、市值

因子有效性判断

信息比率 IC、收益率、夏普比率、换手率

三、大类因子合成

因子共线性分析

正交消除因子共线性

经典加权方法→合成因子

等权、滚动 IC 加权、IC_IR 加权

合成因子的测试:收益率、分组收益率、因子值加权收益率、合成因子 IC、分组换手率

其他加权方法(因子与收益率存在非线性关系):机器学习、强化学习(由于加密货币行业的特殊性,不考虑)

四、风险组合优化

以下是第一篇**#理论基础篇#**的正文内容。

一、“因子“是什么

“因子”即技术分析中的“指标”、人工智能机器学习的“特征”,是决定加密货币收益率涨跌的原因。

我们团队把加密货币领域常见的因子类型:基本面因子、链上因子、量价因子、衍生品因子、另类因子和宏观因子。

挖掘和计算“因子”的最终目的是为了准确计算资产的预期收益率。

二、“因子”的计算

(1)多因子模型的推导

起源:单因子模型——CAPM

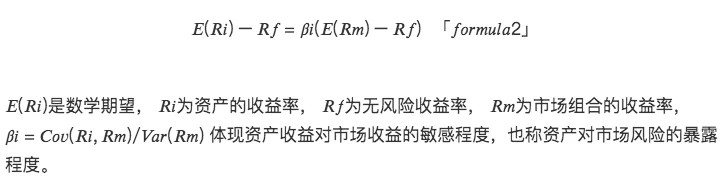

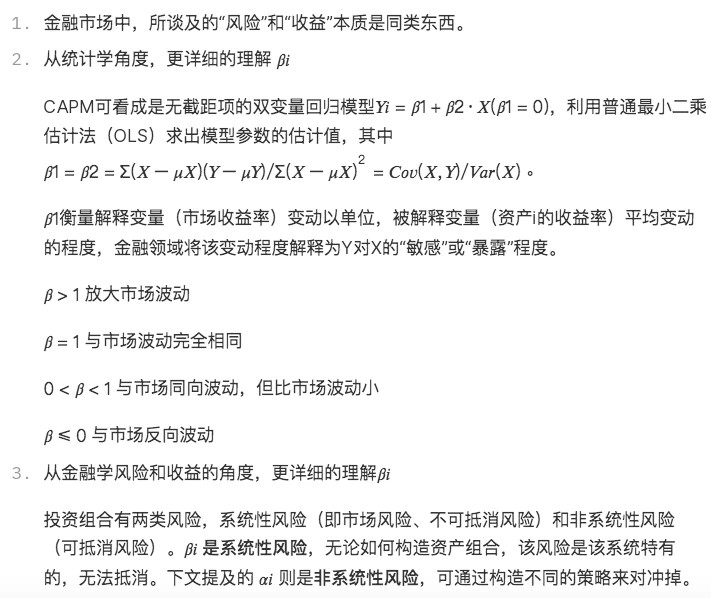

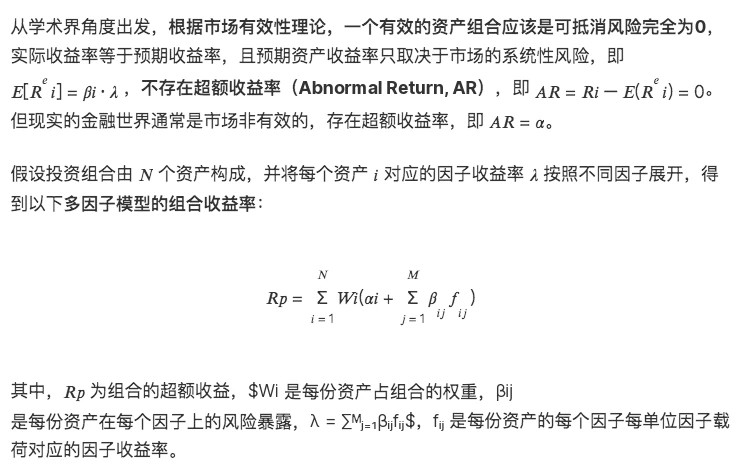

因子研究可追溯于 20 C 60 S,资本资产定价模型(Capital Asset Pricing Model, CAPM)问世,该模型量化了风险如何影响一个公司的资本成本从而影响预期收益率。根据 CAPM 理论,单个资产的预期超额收益可由以下的一元线性模型决定:

补充理解:

CAPM 模型是最简单的线性因子模型,指出资产的超额收益只由市场**组合(市场因子)**的预期超额收益和资产对市场风险的暴露大小决定。该模型为后续大量线性多因子定价模型的研究奠定基理论础。

发展:多因子模型——APT

在 CAPM 基础,人们发现不同资产的收益率受多个因子影响,套利定价理论(Arbitrage Pricing Theory, APT)问世,构建线性多因子模型:

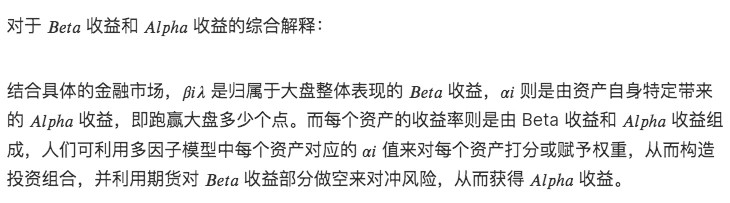

成熟:多因子模型— .Alpha 收益 & Beta 收益

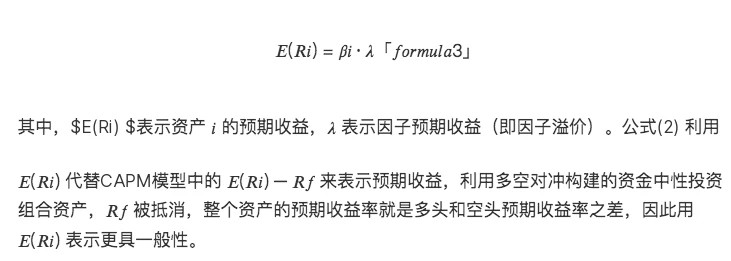

综合考虑金融市场实际存在的定价误差和 APT 模型,从时序角度上看,单个资产的预期收益率由以下的多元线性模型决定:

多因子模型关注资产预期收益率在截面上的差异,本质是关于均值的模型,而预期收益率是收益率在时间序列上的平均。基于( 3) ,可推导出截面角度的多元线性模型:

补充理解:

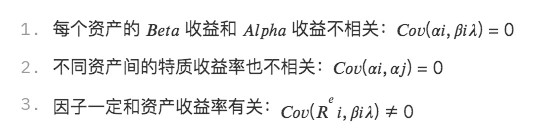

结合统计学知识,该模型隐含三层假设:

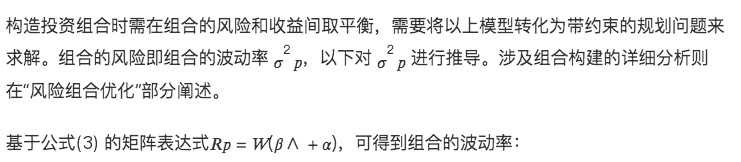

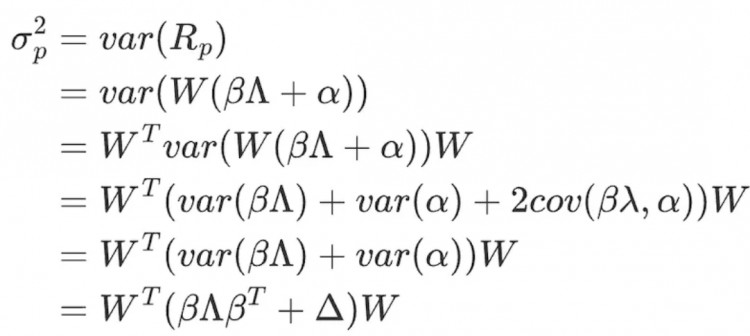

(2)多因子模型的波动率

formula 7

formula 8

∧ 表示 K 个因子的因子收益率协方差矩阵(K×K):

formula 9

由假设 3 ,不同资产间的特质收益率也不相关,可得Δ 矩阵为:

formula 10

关于 LUCIDA & FALCON

Lucida 是行业领先的量化对冲基金,在 2018 年 4 月进入 Crypto 市场,主要交易 CTA / 统计套利 / 期权波动率套利等策略,现管理规模 3000 万美元。

Falcon 是新一代的Web3投资基础设施,它基于多因子模型,帮助用户“选”、“买”、“管”、“卖”加密资产。Falcon 在 2022 年 6 月由 Lucida 所孵化。