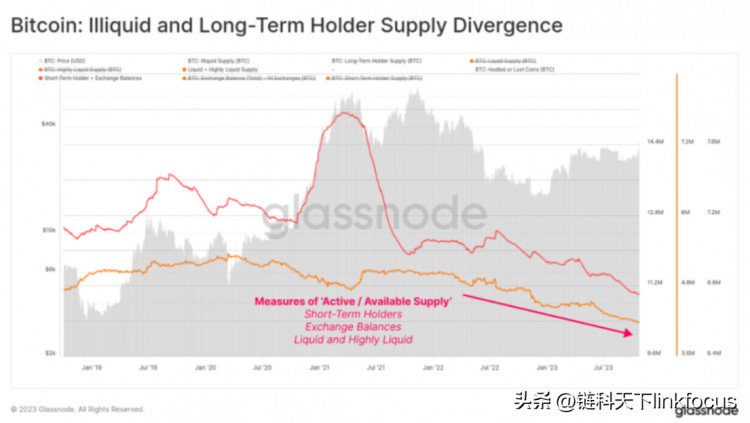

摘要:这种重叠的多年连续下降趋势表明比特币正在从交易平台钱包转移到几乎没有交易历史的非流动性钱包。存储供应包括来自长期持有投资者、非流动性供应和金库供应。这种差异表明比特币正在从交易平台、投机者和活跃交易中转移到长期持有投资者的冷存储、托管产品和钱包。...

比特币的第四次减半即将到来。鉴于之前周期中受欢迎的投资回报率,这仍将是一个令投资者兴奋的行业。

然而,减半是打开价格上涨周期的主要因素,还是它只是推动价格上涨的许多因素之一,这引起了人们的好奇心。在这方面,我们可以从比特币市场供应和投资者行为的角度来讨论这个问题。

根据BTC年龄作为一种参数启发方法,短期投资者的供应量目前为233万个BTC,这是多年来的历史低点。该统计口径中的短期供应BTC量是指上次在链上交易不超过155天的比特币数量。

此外,热供应不超过一个月,达到139万枚BTC。此外,未平仓合同的比特币数量(约41万枚BTC)也可以看作是衍生品市场BTC供应的一部分。一般来说,热供应相当于日常交易流通供应的5%到10%。

通过调查比特币钱包的支出行为,可以将钱夹分为非流动桶、流动桶和高流动桶。流通、高流通供应和交易平台余额之间存在明显的重叠。多年来这种重叠的持续下降趋势表明,BTC正在从交易平台的钱夹转移到基本没有交易历史的非流通钱夹。

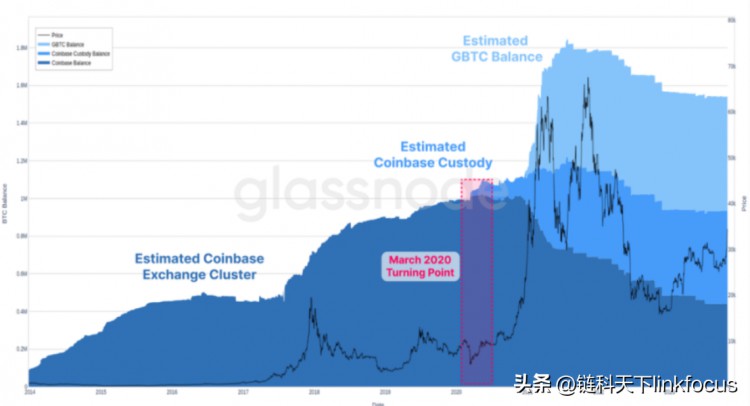

需要指出的是,比特币交易平台的余额和机构托管人的作用是关键因素。自2020年3月以来,对GBTC和代理产品的需求显著增加,这往往被归类为比特币的非流通供应。

综上所述,根据可用信息,比特币的可用供应量相对较低,约为流通供应量的23.8%,处于历史最低水平。这意味着与过去相比,可供投资者短期交易的BTC较少。

可以肯定的是,在比特币市场上,各种可用的供应指标,包括从交易平台、投机者和活跃交易转移到长期持有者的冷存储、托管产品和钱夹,都显示出下降趋势。2022年6月,由于3AC和LUNA-UST的崩溃,这一趋势显著加速。

通过对储蓄和保存的反向指标的叠加观察,我们可以看到BTC市场的存储供应正在形成一个明显的差距。存储供应包括长期投资者、非流通供应和金库供应。这一差异表明,BTC正在从交易平台、投机者和活跃交易转移到长期投资者的冷存储、代理产品和货币夹。

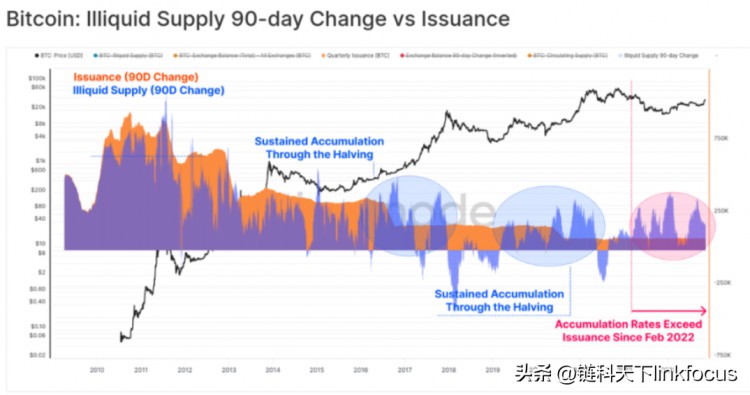

非流通供应是指支出历史极其有限的钱包中的比特币数量。根据您提供的数据,非流通供应以每季度18万枚比特币的速度增长,是交付量的2.2倍。

长期投资者和金库供应也表现出类似的积累方式。这种投资者行为似乎分为三个阶段:熊市中期、熊市后期和减半期。在减半周期中,预计会有大量投资者购买BTC。根据对钱夹大小的评估,自2022年2月以来,BTC客户的累积率已超过新投放量。这一时期的持续时间创造了历史上最长的记录,而且仍在不断刷新。这让我们想起了市场上的一句话:熊市造成了随后的牛市(相反)。

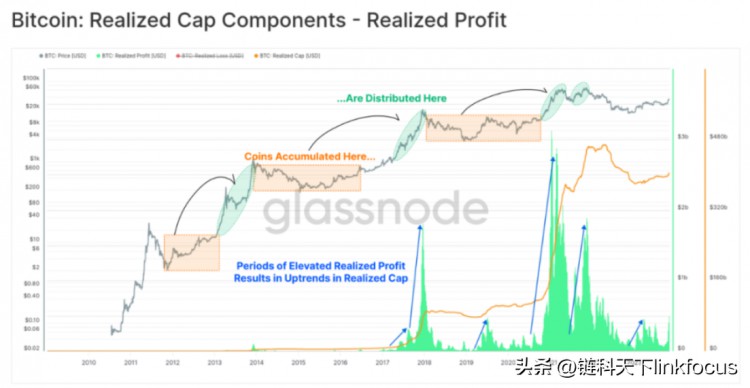

从行为层面来看,比特币的长期投资者专注于高抛低吸,导致比特币的低成本基础被重新评估为更高的成本基础。这意味着在一段时间内购买的BTC可以以更高的价格出售,从而给买家带来额外的利润。这种资本交替过程需要额外的资本流入来支撑更高的市场价值。比如2018年以6000美元购买的BTC,2021年可以以6万美元的价格出售,对于买家来说,2021年的消费行为比以前需要900%的额外资金流入。

虽然目前的存储供应正在增加,但也会出现另一种相反的情况。当投资者通过高抛低利润时,他们的存储供应被重新激活,并重新进入市场的流动性循环。这意味着部分BTC供应从长期持有人转移到投资者和活跃交易,增强了市场的流动性。

流动性指标描述了BTC市场总市值需要发生多大变化才能发生1美元的变化。观察到在牛市后期,需要大规模的资本流入来实现市场价值的小变化,这可能是一种不可持续的情况。熊市期间,随着资本和投资者的流失,价格波动可能会变得更加强烈。中位数指标表明,比特币的供应和流通相对紧张,因为小规模的资本流入或流出会对市场价值产生很大的影响。这与上述供应动态一致,包括「可用供应」处于历史低位,存储率的上升会导致市场流动性的持续下降。

总结

综上所述,比特币减半可能是导致价格上涨的重要因素之一。从供应角度看,可用供应减少和储蓄转移供应减少可能对价格产生积极影响。与此同时,投资者行为中的买入行为也显示了投资者对比特币的兴趣和信心。然而,价格上涨的原因有很多,减半只是其中之一,其他因素如市场情绪和宏观经济环境一样重要。因此,在投资决策中应综合考虑各种因素。