11月22日 全市场扫描摘要:大宗做了一些putspread(如图1)Image③美股:市场整体高位震荡,关注的标的出现了一些下跌,准备深入研究后再下手。300/100/50指数期权认购认沽比昨天回落到158(见图2)当下做coveredcall很不划算Image二、具体操作:①马赛克在星球里面提示put端的看跌阶梯价差,可以择机平仓了,0成本构建盈利状况是1个大饼对应约400美金;...

一、Key notes:

① 宏观:

昨天晚上,美联储11月议息会议纪要的内容也并未对市场造成新的预期冲击,反而可以看到人民币汇率在美元指数小幅反弹的过程中,开始韧性的保持升值方向。当人民币升值和美元走弱越过边界后,趋势预期博弈者开始出现。

② 马赛克:

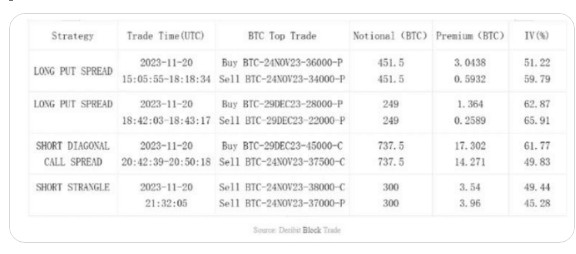

BA这个消息市场上解读已经很多了,我个人觉得对圈子长期是个利好,等于拆雷了;短期也没怎么跌,这个市场还是如我昨天《加密倚天剑-期权的多场景使用》所说,我们期权玩家还是聚焦在一些中期盈亏比不错的策略上面去,短期的博弈能力绝大多数玩家不具备。 波动率: 大饼和二饼实际波动率正在缓慢回落,再加上本周美国将迎来感恩节假期休市,一同造成了短期波动率的下跌。大宗做了一些put spread(如图1)

Image

③ 美股:

市场整体高位震荡,关注的标的出现了一些下跌,准备深入研究后再下手。

④ 大A:

只用一句话:昨天主要指数尾盘再度习惯性回落打击多头士气,我们需要继续克制短期期待,但不应放弃中期希望。中期应该开始用期权加一些温和的杠杆了。 ⑤ A股期权市场: 昨天隐含波动率持稳,有一个值得关注的现象是早盘的冲高,300ETF期权隐含波动率是直接正相关的。按照过往的经验,往往需要涨几天才能实现相关性的建立,而昨天早盘在拉涨初期直接实现。这意味着如果真的实现了向上囚徒边界的打破,在当下隐含波动率几乎跌无可跌的状态下,正相关的实现可能会很快。300/100/50指数期权认购认沽比昨天回落到1.58(见图2) 当下做covered call很不划算

Image

二、具体操作:

① 马赛克

在星球里面提示put端的看跌阶梯价差,可以择机平仓了,0成本构建盈利状况是1个大饼对应约400美金;一般来讲这种价差策略需要在有利的delta点位和iv情况下提前平仓,而不是持有到期。

② 美股

无操作,继续持有之前提到的标的,和sell put+ call spread仓位

③ A股

今天11月期权交易,注意流动性风险,我目前持仓的期权已经进入虚值,准备自动废弃了;几张虚值的创业板buy call也成为了废纸,因为期权购买价格我目前3-4元,所以基本深虚,我就会放弃提前平仓