摘要:02资产增值HODL的同时,还能让资产增值是用户一大需求,钱包和交易所都提供了增值功能:钱包:主打一个灵活,大部分通过DeFi、以太坊质押等途径进行增值获得收益,不过DeFi操作交互复杂,门槛较高且容易被假冒DAPP网站钓鱼,授权陷阱多。...

出品|白话区块链(ID:hellobtc)

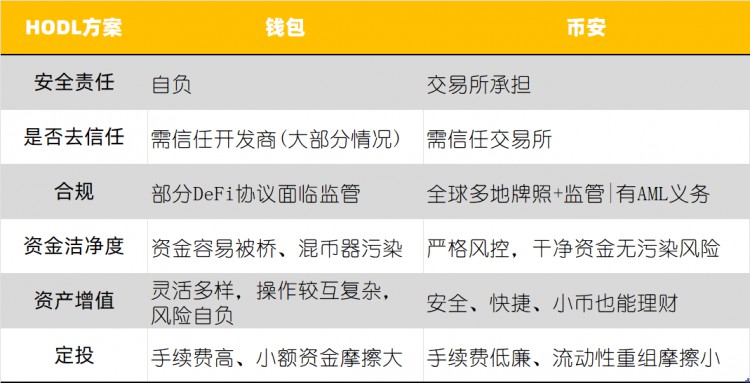

囤币(HODL)作为穿越牛熊屡试不爽的基本策略,以更低成本不断的积累更多筹码。不过,怎么囤、囤在哪才能让加密资产在安全的前提下增值?大部分人主要在钱包和币安为首的头部交易所这两大途径之间纠结不已,那么今天就从大家比较关心的几个方面对比评估这两大囤币方式的优劣,帮助大家解决这个“选择困难症”……

01

安全第一

加密资产的安全性来自多方面的保障,钱包和交易所提供的安全保障略有不同。

一、「钱包」的安全属性和潜在问题

本着“Not your key,Not your coin”的加密资产“自托管”,都知道只要安全保管你的私钥/助记词就基本可以高枕无忧了,但简简单单一句话背后的痛难点却着实不少:

1、安全责任需自负

自托管,意味着私钥安全责任在自己的手里,必须为自己的软硬件钱包选择、交互行为负责,然而个人安全意识的薄弱导致了各种丢私钥、黑客盗币、被钓鱼等目前发生的大部分安全事故很大一部分出自钱包自托管,且这种方式一旦丢失资产便难以追回。部分钱包因缺乏盈利模式,安全保障可能相对薄弱。

2、硬件钱包也不见得绝对安全

硬件钱包一直以来深受信赖,不过V神此前不止一次表示“硬件钱包”的可靠性被高估了,因为它虽然看起来比热钱包更“讲究”,却也不容易做到完全的“去信任”。

除了要自行保管私钥,对于普通用户来说硬件钱包本质上还是一个“黑盒”,从创建钱包的流程开始,助记词种子的“随机数生成”,还有不论是通过蓝牙、USB还是二维码传输数据,大部分用户都无法验证设备到是否真的随机生成的助记词还是“内置清单”、传输的数据到底会不会涉及敏感的私钥、交易有没有被篡改,这些依然无法做到真正的“去信任”,而购买硬件钱包时,必须在大品牌的官方渠道进行,否则有安全隐患,那么比就必须信任你选择的这个钱包软件开发商、硬件制造商。

总的来说,如果你选择钱包自托管,那就必须加强安全意识,保管好自己的私钥,同时注意防止钓鱼、社会工程学诈骗等等,选择大牌值得信赖的硬件钱包,如果能亲自验证安全性那当然不过,尽管99%的人都无法验证,那就只能选择相信钱包开发商不会作恶了。

二、「交易所」(币安为例)的安全属性和潜在问题

通过交易所持有加密货币,也就是加密资产托管在交易所,也有着它自己的安全属性和潜在问题:

1、交易所需承担安全责任

资产托管,则大部分的安全责任就转移给了交易所,这和把存款放在大银行一样的道理,必须选择像币安这样的实力雄厚、、老牌头部交易所可以避免大部分问题。一旦交易所资产被黑客窃取,则需要通过建立的安全基金来赔偿用户,承担资产损失责任。然而一般利润微薄的小所几乎是没有这种能力的。通俗的说就是,大交易所“赔得起”。

2、账户安全体系

选择交易所托管资产,那用户要做的就是保障账户的安全了。币安的账户安全体系一直保持业内领先,从几个安全细节就能看到它的优势所在:

除了多重验证外,提币确认邮件中的二次确认提币地址(防提币钱包地址篡改)、提币白名单(防二次防钓鱼),这些安全选项都是币安率先甚至是(独家)提供的,币安投入大量人力物力进行安全防护来保障平台资金安全(相对于个人钱包安全防护来说完全不是一个量级),据悉币安仅用于资金变动、提现安全确认的短信费支出,每月就要消耗超千万美金。

如何形容币安账户的安全性呢,从以往有被跟踪报导的巨鲸链上充提记录看,动辄几千万、上亿美金的资金用脚投票了币安。

3、合规问题

合规问题应该是交易所用户最关注和担忧的问题之一,不少人担心交易所会不会突然被某些地区的监管关闭等合规方面的问题,实际上这也是整个行业的问题。

现阶段的交易所特别是全球性的头部交易所的确面临不少合规挑战,但积极拥抱各国的合规政策、申请各种牌照恰恰反而成为交易所的一道道护身符,当然合规的成本累计起来是非常高的!去年的媒体报导中,币安在合规工作上花费超过10亿美元,并且通过率很高。

相信能拿出超10亿美金用于各国合规的交易所并不多,合规牌照越多,受到的监管就越多,交易所作恶的可能性也就越低,这对用户来说是百利而无一害的。截至目前,币安已经是全球范围内合规程度最高的交易平台,在多个国家或地区都成功拿到牌照。一个有多国牌照许可做背书的交易平台,对于用户而言去安心囤币会是很大的加分项。

至于账户会不会被限制封锁的问题,全球几乎任何金融机构都会要求遵守AML(反洗钱)义务和合规义务,因此只要自己资金干净,不干坏事,这完全没什么可担心的,交易所相关风控也是对用户自己的保护,越严格的风控资金反而越能保持干净,提出法币时更不容易被其它金融机构拒绝。

说到AML,没有任何风控的钱包在DeFi和一些特殊协议上交互时若意外收到被污染的资金或者参与了一些敏感协议的“撸毛”活动反而要担心难以自证清白的风险。

02

资产增值

HODL的同时,还能让资产增值是用户一大需求,钱包和交易所都提供了增值功能:

钱包:主打一个灵活,大部分通过DeFi、以太坊质押等途径进行增值获得收益,不过DeFi操作交互复杂,门槛较高且容易被假冒DAPP网站钓鱼,授权陷阱多。小额定投手续费还高。“要命”的是,钱包一旦频繁交互操作后,联网暴露、传递信息的频次增加也降低了一些冷钱包的安全性。

交易所:以币安为例,币安理财产品主打的是便利、产品类型丰富、支持超过300个币种,快捷的ETH质押、币本位保本型理财收益,都是相对DeFi简易又方便的选择,获得相当的收益同时,无需支付Gas Fee,又没有复杂的操作,安全也有保障。同时币安的流动业内首屈一指、交易磨损小、挂单便利性对于熊市大小额的定投非常友好。

以下列举热门的币安理财产品:

(1)币安赚币:提供活期跟定期产品,币本位保本,支持超过300个币种。活期支持随时赎回(有额度限制),定期支持提前赎回。用户可依照自身需求选择。

(2)币安双币投资:将您的市场观点货币化并享受潜在的高回报。在低买或高卖获得高收益。在交易量较高和价格波动较大的时期,用户可以通过双币投资赚取100%或以上的年化收益率。

(3)币安以太坊(ETH)质押:低额即可加入以太坊2.0质押,低风险、高收益保您高枕无忧。币安向用户提供质押ETH赚取奖励的选项。提供所内贷款抵押、保证金交易、DeFi支持和灵活交易。币安向用户提供质押ETH赚取奖励的选项。用户通过币安质押ETH,即可获得支持以太坊网络的奖励。

(4)质押借贷:币安灵活贷款是一种孤立的、超额抵押的、开放式贷款产品。

用户可以无限期保留其借贷头寸(只要这些代币得到平台支持,并且头寸不被强平)

借入的资产可用于任何目的(交易、质押、提取),因为抵押资产被锁定在每个贷款订单中

随时偿还未偿还贷款,无需缴纳罚款

根据 LTV 健康状况灵活添加或删除抵押品

利率通常是币安成本最低的选择(与保证金/稳定利率贷款相比)

来自简单赚取灵活产品的抵押品继续赚取实时年利率,这每分钟都会增加抵押品价值(在某些情况下,与借用年利率相比,您获得的抵押品年利率更高)

利率设定始终根据对竞争力和其他市场条件的评估进行审查

币安利率可与最大的 CeFi 竞争对手和 DeFi 货币市场相媲美

03

小结

除小部分能确保自托管安全的人之外,大部分普通用户来说,既然不管选钱包还是交易所都不可避免的要去信任这个机构,那么钱包带来的优势就不够明显了,反而交易所为用户承担了大部分责任,避免了大部分安全问题同时还能更便利地进行资产增值,因此综合来说以币安为主的头部交易所还是HODL的好选择。