摘要:通过对订单和选定加密货币交易的分析,CryptoIntegrity数据科学团队发现86%的平均交易量和88%的交易额都是人为做出来的(HitBTC和Huobi因为其他原因没有包含其中,具体原因将在下文中提到)。...

本文来自 Medium,原文作者: Crypto Integrity 数据科学团队

Odaily 星球日报译者 | Moni

根据 Crypto Integrity 数据科学团队发布的一份最新报告,多家顶级加密货币交易所存在恶意刷单行为,包括OKEx、Bit-Z、ZB.COM、CoinBene、LBank、Huobi Global、BW、HitBTC、IDAX、BitMart、以及 CoinTiger。通过对订单和选定加密货币交易的分析,Crypto Integrity 数据科学团队发现 86% 的平均交易量和 88% 的交易额都是人为做出来的(HitBTC 和 Huobi 因为其他原因没有包含其中,具体原因将在下文中提到)。而有些加密货币,检测到的虚假交易量占比甚至接近 100%。

在进行具体分析之前,星球君(微信:o-daily)将简单概述一下本文的大致框架,基本上将会被分成以下几个部分:

1、市场概况

2、交易额对价格的影响

3、市场操纵行为

4、通过交易所图表进行市场数据分析

5、流动性分析

6、应用方法论

7、数据样本

8、已知问题

下面,就让我们一起看下 Crypto Integrity 数据科学团队本次针对主要交易所刷单欺诈问题的分析:

1、市场概况

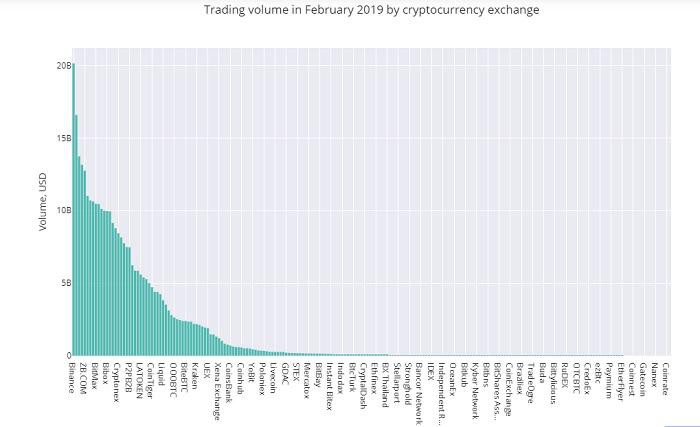

下图是 11 家加密货币市场顶级交易所 2019 年 2 月的 30 天交易额,数据源:CoinMarketCap

在 CoinMarketCap 上有 241 家加密货币交易所,显示的交易额数据都很高。在这 241 家交易所中,有27家的调整后交易额为 0,而报告交易额(reported volume)是 935 亿美元,占到全部报告交易所交易额的 21%,这 27 家交易所大多数是期货交易所,还有一些提供零交易费的交易所,其中包括 BitMEX、Bithumb、Cobinhood等。

30 天总交易额(%):$441,557,469,457 (100%)

排除后(Excluded)交易额(%):$93,511,692,648 (21%)

调整后(Adjusted)交易额(%):$348,045,776,809 (79%)

调研后(Researched)交易额(%):$118,802,880,621(总交易额的 27%,调整后交易额的 34%)

本研究覆盖了截至 2019 年 2 月 28 日 CoinMarketCap 平台上 30 天调整后交易额排名最高的 11 家加密货币交易所,这些交易所的交易额占到了二月份调整后总交易额的 33%,本次分析主要侧重于每个交易所上几个最具流动性的加密货币。值得注意的是,这些交易所都不支持法定货币。此外,正如 BTI、CER 和其他一些研究方一样,Crypto Integrity 数据科学团队本次分析样本不应具有代表性,因为他们有意集中在一些有可疑交易活动的交易所上。不过,分析结果能够让你对加密货币市场里刷单交易有更好的了解。

下图:截至 2019 年 2 月的加密货币交易所交易额,这些加密货币交易所交易额全部都是非零调整后交易额。(数据源:CoinMarketCap)

下图:截至 2019 年 2 月交易额排名前四十的加密货币交易所,Crypto Integrity 数据科学团队分析了 CoinMarketCapo 平台上排名前五十的加密货币交易所,交易额都是非零调整后交易所。另外,Crypto Integrity 数据科学团队还预估了真实交易额,但其中没有包括 HiBTC 和 Huobi Global 这两家加密货币交易所。

需要注意的是,本次研究并没有涵盖场外交易(OTC)市场。

2、为什么你应该关注这个研究?

真实交易额不仅是评估加密资产固有价格的一个重要指标,其变化也可能也会是投资者分析加密资产未来价格走势的一个指标。从理论上来说,市场资本化和加密货币价格(类似于股票或商品价格)取决于需求和供应两者之间的平衡。反过来,需求取决于预期投资价值(也就是有多少人会购买或持有一种资产)和实用价值(也就是有多少人会使用这种资产)。总之,真实交易额这个指标反映了市场对某个加密货币技术或效用的兴趣,以及散户投资者和机构投资者是否会大量购买该加密货币。兴趣越大,交易额就越高。此外,真实交易额还取决于交易量中的真实流动性和其他隐私,其实对投资者和交易中来说都非常重要。如果用数学公式表达的话,如下所示:

价格=f(V, P1,….PN),其中V就是交易额,P是其他一些参数;

交易额=f(L, K1……KN),其中L是流动性,K是其他一些参数。

简单地说,如果想要做出均衡的加密货币投资决策,就要了解真正的流动性和交易额。传统金融市场有许多工具来防止市场数据作假,但目前加密货币行业似乎还没有太多这样的工具,因此交易所的一些恶意行为也很容易影响到投资者和交易者。

3、市场操作行为

在受监管的金融市场里,很多恶意交易行为是被明令禁止的,其中最常见的就是刷单交易和破坏性交易、比如欺诈、塞单、Flipping 等(注:Flipping 交易是值投资者以报价获得首次公开募股(IPO),然后在 IPO 刚刚启动并在公开市场交易后不久,便立刻卖出来快速获得回报的行为)。在本次研究中,Crypto Integrity 数据科学团队重点关注的是刷单交易(Wash Trade),这也是加密货币市场里最普遍的市场滥用行为,预计之后他们的分析方向就会涵盖其他主题。

根据 The Audiopedia 的解释,刷单交易是指通过人为增加交易量来误导市场参与方,让投资者和交易者误以为某个加密货币的需求量大于实际需要。

Crypto Integrity 数据科学团队以及在之前的文章《加密货币市场的刷单交易——BW交易所案例》(Wash trade in cryptomarkets — a case of BW exchange)中分析过刷单交易的受益者。不过,本文关注的重点问题是刷单交易在现实世界中如何通过欺诈性交易实施的,Crypto Integrity 数据科学团队总结了三种主要的刷单机制,并按照实施(检测)最简单到最难进行了划分,分别是:

1、没有限价订单的内部交易

2、具有短期限价订单的内部交易

3、由短期限价订单引起的附近价差交易

没有限价订单的内部交易。由于这种交易即简单又没有风险,所以经常会在一些“涉世不深”的交易所里出现。一个有欺诈交易的交易所通常会报告一笔交易,但他们的实际交易委托账本(order book)里却不会有任何变化。这种做法本身倒不会有什么风险,因为在几分之一秒内交易委托账本不会存在限价订单,所以其他参与者根本无法与这些订单进行交互,只有交易所自己才能维持这类交易活动。

具有短期限价订单的内部交易。没有人被禁止用中端市场价格出具限价订单,这样一来会增加流动性并让加密货币价差进一步扩大。相比之下,这种订单在交易委托账本里可能只会存在几毫秒,因此人们无法“击中”这些交易,甚至根本都看不到有这些交易。严格来说,并非所有的“短命”交易订单都是恶意的,毕竟有些投机者和套利者会监控所有收到的订单,然后迅速捕获那些能为他们提供交易机会的订单。

由短期限价订单引起的附近价差交易。为了绕交易流程更加有机,一些交易所已经升级了更先进的刷单交易机器人程序,以便在最佳买入时间点附近进行出售交易,并且在最佳卖出时间点附近进行买入交易。需要注意的是,刷单交易者其实根本无意和市场上的其他参与者进行实际交易。为了最大限度地降低出现这些交易真的“被交易”的风险,交易所通常会把限价订单时间社会自卫几分之一秒,然后进行快速处理。

那么如何定义一个刷单交易呢?一般来说,一个 0.5 BTC 的限价订单紧跟在一个真实的 0.5 BTC 市场交易订单之后 50 毫秒就被完成交易的话,就可以将其归类为刷单交易。不过现在,这些制造刷单交易的人也不是省油的灯,他们也在不断改变刷单交易策略,比如:

1、放置一些不同交易额的限价订单;

2、放置一些不同交易额的激进订单(aggressive orders),有的比静止订单(resting order)规模大,有的比静止订单规模小;

3、放置不同生命周期的限价订单;

4、放置不同生命周期的激进订单(在这种情况,交易所会把激进订单的大小调整的比静止订单更大一些,以便激进订单能被部分填充,然后变成一个新的静止订单)

4、交易所

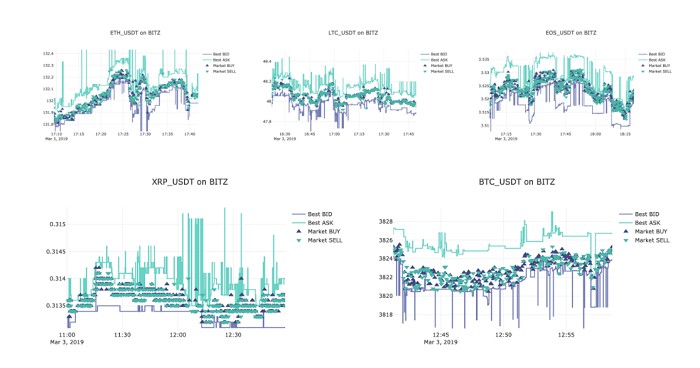

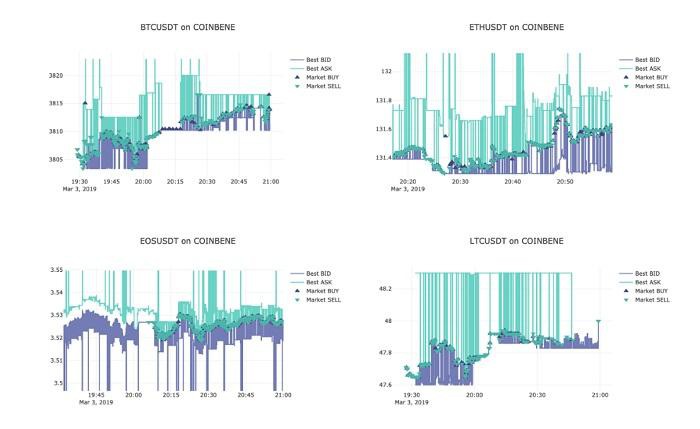

以下图表展示了所选交易所上存在可疑交易活动实例,并附有简短评论。确定产生可疑交易活动的机制被总结在每个图表下放,由于来自 Huobi 和 HitBTC 两个交易所的数据存在某些问题,迫使我们把这两个交易所排除在这次分析之外了。

下图,识别可疑交易活动机制——Crypto Integrity

OKEx,算法检测到某些加密货币存在内部连续交易(in-spread trades),需要对短期订单进行更彻底的分析;

Bit-Z,系统交易实在不改变买卖价差的条件下进行的,但是买入价格卖出价表现极不稳定,因此说明该交易所流动性很低;

ZB.com,该交易所内部进行的连续交易和非连续交易都和正常的好交易(decent trade)一起被监测到了。

CoinBene,短期现价订单存在广泛的买卖差价,这些订单也是由系统自动进行内部连续交易的。

LBank,该交易所在连续一段时间内的随机价格内部连续交易占主导地位,卖出交易的价格高于买入交易的价格。

Huobi Global,由于市场数据每1-3秒进行快照,因此数据可能并不准确,也无法回复真实的市场历史交易数据。

BW,以中端市场价格系统性地进行买入和卖出连续交易。

HitBTC,即使在某些加密货币中有非常狭窄的买卖价差空间,该交易所也被检测到存在内部连续交易。

IDAX,该交易所短期现价订单存在广泛的买卖价差,这些订单也会被系统地进行内部连续交易,LTC / USDT显示了没有限价订单的另一种模式。

BitMart,该交易所和IDAX很相似,有两种检测模式:内部连续交易(比如ETH/USDT)和无限价订单(比如BTC/USDT)。

CoinTiger,以中间市场价格进行买入和卖出的内容连续交易。

5、流动性

Crypto Integrity 数据科学团队总结了三种流动性指标。

1、便利流动性(Handy liquidity)是一个交易委托账本里的累积交易额,流动性水平可能会比原生中间市场价格相差0.5%(或是更少)。流动性资产越多,便利流动性就会更高。

2、内部连续买卖价差,这是一个百分比数字指标,其计算公式如下:

(最佳卖价-最佳买价)/【(最佳卖价+最佳买价)/2】*100

很多流动性加密资产具有较窄的内部连续买卖价差。

3、10BTC 内部连续买卖价差,这也是一个百分比数字指标,其计算公式如下:

(卖价-买价)/【(卖价+买价)/2】*100

买价和卖价是 10 BTC 的总交易额的加权平均价,流动资产越多,内部连续买卖价差范围就越窄。

上图是加密货币交易所流动性汇总(BTC/USDT交易对),绿色表示高流动性,红色表示低流动性,该分析是以 Coinbase 交易所数据作为基准的。

令人惊讶的是,在观察分析的这段时间内,BitMart 的便利流动性最高,OKEx 所有三个指标的预估值都表现良好。但是,这个结果仍然需要进一步分析,因为交易所对外公开显示的流动性可能不等于他们真正可获得的流动性。据悉,一些欺诈交易会以特定类型的限价订单形式出现,而其他市场参与者是无法触及这些交易的。

6、方法论

系统分析是通过每个选定加密货币交易所的原生应用程序接口(API)收集的市场数据,这些市场数据由交易委托账本(如果适用会不断更新)和交易组成。

可疑交易(刷单交易)的定义:

1、如果交易发生的价格高于最佳卖出价、或是低于最佳买入价,那么这类交易就会被视作为“非连续内部交易(out-of-spread trade)”。

2、如果交易发生的价格低于最佳卖出价、或是高于最佳买入价,那么这类交易就会被视作为“连续内部交易(in-spread trade)”。

3、其他交易是指按照最佳卖出价和最佳买入价进行的交易,这些交易也会被认为是“好交易(decent trade)”。

人为交易时非连续内部交易和连续内部交易的总和,人为交易总额时所有人为交易额的总和。总体统计数据的计算方法如下:

1、计算每个交易所每个加密货币的总人为交易量和人为交易额的占比;

2、计算所有支持的交易所内全部选定加密货币的总人为交易量的算术平均值(非交易额加权平均值)、以及总人为交易额占比的算术平均值(非交易额加权平均值)。

由于数据收集和时间同步存在一些潜在问题,Crypto Integrity 数据科学团队的算法可能会在没有刷单交易的时候检测到一些人为交易(类型I误报错误),他们已经将 Coinbase Pro 视为 100% 有机流量的基准,但其算法也可能会检测出一些轻微异常。

上图:以 Coinbase Pro 为基准进行的内部连续交易和非内部连续交易

7、数据样本

正如前文中所提到的,Crypto Integrity 数据科学团队分析了几个选定的加密货币(交易对),这些加密货币都已经在下表中列出。本次分析是随机选择的数据样本,时间范围是 2019 年 2 月和 3 月初。

上图:每个交易所被分析的加密货币(交易对)。

Crypto Integrity 数据科学团队的研究全部基于对原始数据的分析,包括交易和交易委托账本,他们对每个交易委托账本保存了 10 个买价和 10 个卖价,并总结出三种市场数据协议类型:

1、完整订单日志(通常通过 FIX、ITCH、WS 等协议)是最详细的类型,可以提供每个订单的历史激励,包括下单时间、执行和取消情况等。FIX是金融信息交易(Financial Information eXchange)协议,主要用于正确交易过程交换的公开协议,它定义每条交易信息的内容和格式,这些信息内容与交易流程相对应,以保证交易信息安全准确低传送,主要用于各方参与者之间建立实时的电子化通讯。ITCH是一种直接数据馈送协议,允许用户追踪每个订单状态,从订单第一次被输入、到执行或取消。WebSocket(WS)是一个计算机通信协议,通过TCP连接提供全双工通信通道(full-duplex communication channel)。

2、二级更新(通常也是通过 FIX、ITCH、WS 等协议)提供了每个交易委托账本的独立更新(或快照),最多到“N”个价格水平,每次更新都是在一次基于特定价格水平的总体改变。

3、二级快照(通过通过 WS、REST 等协议)针对每个快照时刻提供交易委托账本状态,比如,Bittrex 交易所每个一秒就会通过WS协议更新一次市场数据(MD:Market Data);另外它也会受到协议和交易所自身交易速率限制的约束,比如Yobit交易所就限制了交易委托账本快照每分钟的请求数量不得超过 100 个。

很少有加密货币交易所报告交易委托账本的时间戳,在这种情况下,Crypto Integrity 数据科学团队在分析交易委托账本和交易时直接选择使用了本地时间,也就是交易委托账本和交易被接受到 Crypto Integrity 数据科学团队服务契的时间。下表是各家交易所市场数据协议的汇总:

实际上,掌握的数据越详细,研究结果也会更精细、更可信。为了准确匹配交易委托账本和交易,Crypto Integrity 数据科学团队要求交易委托账本和交易时间戳需要达到毫秒级别。较差的数据会让市场操纵监控变得困难,所以根据经验,交易所的应用程序接口越好,可信度也就越高。

8、已知问题

1、Huobi

虽然他们的应用程序接口文档声称订阅者会在每次更新的时候收到通知,但是 Crypto Integrity 数据科学团队发现,通过 WebSockets 应用程序接口更新的市场数据是以 1 秒时间频率推送的,如下图所示。

这意味着:

(a) 生命周期不到 1 秒时间的订单无法被检测到,也就是说,如果在 Huobi 应用程序接口两次刷新期间有不到 1 秒时间的订单被下单、或是被填充/取消,其实是无法被检测到的;

(b) 订单下单、填充、或是取消的实际时间是未知的。

2、HitBTC

虽然他们的应用程序接口文档声称订阅者会在每次更新的时候收到通知,但是 Crypto Integrity 数据科学团队发现,通过 WebSockets 应用程序接口更新的市场数据是以 100 毫秒(或以 100 毫秒的倍数)时间频率推送的,这种情况和 Huobi 很相似,如下图所示。

此外,Crypto Integrity 数据科学团队还发现 HitBTC 存在缺少订单取消更新的问题,这可能导致出现买卖价差错误,从而导致统计数据不准确。

下图是以 Coinbase Pro 为基准的市场数据更新,他们的更新频率是 1 毫秒。

最后,Crypto Integrity 数据科学团队还公开了他们的刷单交易欺诈检测算法,可以在该团队的 GitHub 存储库中访问获取。