摘要:而BAM正是和币安美国法币交易所BinanceUS的合作方(BAM跟KoiTrading共有MSB牌照)。从LocalBitcoin和Paxful的交易数据来看,人民币结算的OTC交易额暴增。对于交易所来说,OTC交易量大往往意味现货产品的深度和流动性较好。...

在流通总量恒定的前提下,货币作为驱使生产资料快速转变为资本的催化剂,流向哪,哪就能获得快速崛起的可能。对于当前只有2200+亿美元市值的数字货币市场来说,吸纳传统资金入场是数字货币行业获得蓬勃发展可能性的短中期目标。诸如Gemini Trust、PrimeTrust、Paxos等合规信托机构推出稳定币;ICE、CME等传统交易所推出比特币衍生品交易所等,都有一个共同的目的——降低传统资金入场门槛并持续扩大数字货币在传统市场的曝光度,最终达到吸引传统资金入场的目的。

在信托机构、传统交易所不断努力的同时,数字货币领域的玩家也在边缘不断试探,通过拓展更多法币出入金渠道,来打破法币/数字货币之间的次元壁。众所周知,法币出入金可分两大类别:场内交易和场外交易。场内交易即直接支持法币与数字货币的二级市场交易,通常可在持牌交易所如Coinbase pro、Kraken、Bittrex、Bitfinex、Bithumb、Upbit、EXMO等交易所等进行。

其中, Bitso作为墨西哥最大的本土交易所,近期刚完成一轮融资,由Ripple领投,Coinbase、Pantera Capital等跟投。头部交易所通过战投入股各地区的本土交易所,作为合作开设本土法币交易所分站的敲门砖,已是较为常规的开疆拓土方式。例如,币安于2019年1月投资Koi Trading 300万美元。Koi Trading是一个注册在美国旧金山、中国团队运营的B2C形式的场外交易所,流量较差,但持有Fincen颁布的MSB牌照。BAM Trading Services(以下简称BAM)与Koi Trading有同样的注册地址,有理由认为是同一家企业。而BAM正是和币安美国法币交易所Binance US的合作方(BAM跟Koi Trading共有MSB牌照)。Binance US的主体和运营方均为BAM,只是品牌为币安,并且由币安提交交易所技术系统。这就是一个典型的投资本土交易所(即使是OTC交易所)来开疆拓土的案例。

笔者认为,支持法币/数字货币二级市场交易的本土交易所,是头部交易所在进行全球化扩张路线上最佳整合资源之一,不但利于头部交易所在本土的传播,还能高效率且低成本的解决法币入金问题,预计将逐步掀起头部交易所投资、整合本土法币交易所的热潮。

除直接进行场内交易形式外,法币出入金还可以进行场外交易。实际上,场外交易量非常庞大,据TABB研究报告称OTC市场是场内交易量的2-3倍。因为场内交易因为有刷量的存在,实际的场外交易量甚至更高。本文重点就场外交易市场的存在价值、主要买卖方是谁、入金渠道种类分布、入金法币种类分布以及交易所应如何拓展法币渠道等问题展开讨论。

场外交易的存在价值是什么?

为什么会存在这么大的场外交易量,我们可以从用户的场外交易动机去窥探。

最首要的动机是在交易场景下,有降低成本的需求(时间成本和资金成本)。

大额订单:场内交易由于深度和流动性不足,很难消化掉100个BTC以上的单子,这种大额单子一旦抛到场内,势必会对市场会造成币价的极大波动;对提交单子的用户来说也会因为深度不足而造成较大的滑点,最后的执行价格必将明显偏离下单价格,进而造成资金损失,并且通常耗时也较久。

入金手续费较高:以美国用户举例,其使用信用卡或借记卡在Coinbase pro购买比特币时,通常要收取3.99%的费用,如用银行转账手续费稍低,但耗时较久。并且受限于美国法规,此类合规网站可交易代币极少,故对于币币交易需求旺盛的美国用户来说,入金完毕后通常还需要提币到其他交易所进行交易,过程繁琐。所以,美国及其他国家有类似场景的用户都有驱动力去OTC市场购买比特币,直接打入某个代币种类较多的交易所地址即可。

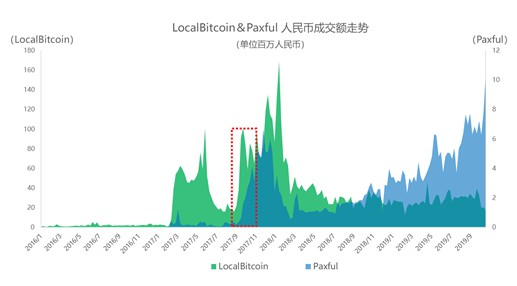

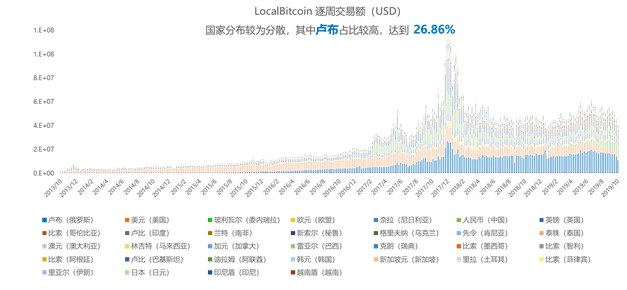

另一个比较常见的动机是本土无合规的法币交易所。最典型的为中国“94”事件后,支持国内用户的交易所纷纷出海或倒闭,同时关闭了人民币的二级交易市场。从LocalBitcoin和Paxful的交易数据来看,人民币结算的OTC交易额暴增。

谁是主要买家和卖家?

当前,场外交易的主要参与者如下:

• 对冲基金、小规模资管公司、Family office(买方)

• 矿工(卖方)

• OTC Broker(买方/卖方—套利)

• 交易所OTC市场散户及流动性提供商(买卖均可—出入金)

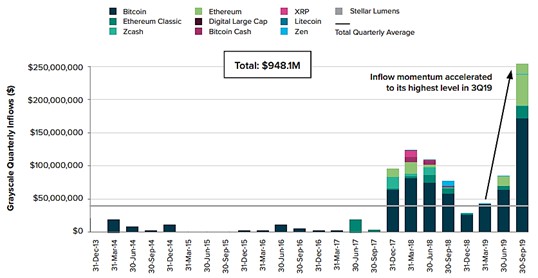

数字货币的场外交易市场中主要买家来自于对冲基金。虽然当前比特币还较难估值,但其可帮助投资者对冲通胀,尤其是对于大额资金来说,对抗通胀的作用尤为明显,因此可作为投资组合的一部分。因此类似于Horizon、ARK、Purpose、Pantera、Grayscale、FBG等对冲基金通常在场外收购大量比特币现货。在衍生品方面,当前也有很多类似于CME、Bakkt等合规且更偏向B端的场所来满足对冲基金的杠杆套利、套期保值等需求。

以Grayscale 2019Q3投资报告为例,2019Q3其托管的数字货币总额为2.549亿美元,季度涨幅高达200%。其中,比特币占比最高,ETH涨幅最大。但Q3回报率均为负值。

主要卖家则是矿工。矿工挖到的币有出货需求,通常会低于交易所公允价格在场外出售BTC,以吸引买家入手。中国由于是比特币挖矿的主要地区,占据全网算力80%以上。因此来自中国的矿工是OTC市场的主要卖方。

场外交易的类别

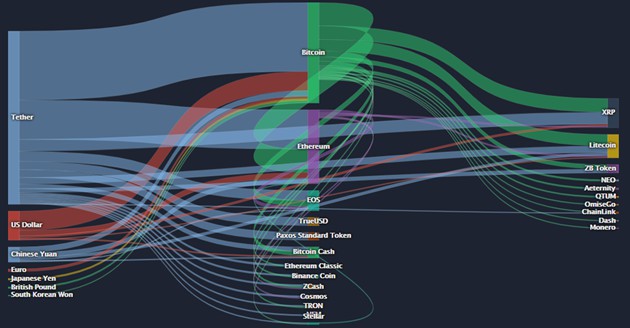

在此,我们将持有托管牌照的稳定币发行机构定义为一级市场;上图中其他板块定义为二级市场。一级市场是一个铸币、放币的场景。主要参与者为持有托管牌照的稳定币发行机构如Paxso, Primetrust, Circle, Xapo, BitGo, Gemini等。通过此服务,可将美元转换为稳定币,例如Paxos(PAX)或TrueUSD(TUSD),也可以将PAX或TUSD转换为现金。但通常由于严格的KYC审查以及兑换起始资金门槛较高,使用的用户并不多。现多与交易所合作以拓展客源,同时交易所也通过接入更多的合规稳定币发行渠道为用户提供更多入金渠道,或与其合作发行其他稳定币等达到同样的目的。

二级市场可划分为场内/场外交易两种模式。场内交易前文已有所阐述。就场外交易而言,可分为B2C和C2C两种主要模式,分别又包括了线上/线下的交易方式。

l 线上B2C模式中,用户可直接向平台购买或卖出比特币,价格由平台指定。平台在收取用户的付款后,直接释放比特币给买家,或在收到比特币后,将资金释放给卖家。B端的资金或比特币为平台自有来自于合作商户。B端参与者主要包括HiveEx OTC, Octagon Strategy, Genesis Trading, Bitpanda, CEX.io,bitstocks、circle trade、cumberland mining、genesis trading、IBC group、itBit、Enigma Securities、SFOX、B2C2、XBTO、QCP Capital等。

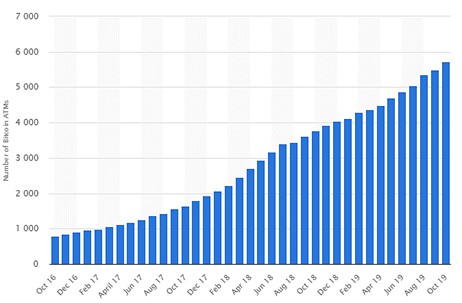

l 线下B2C主要指通过Crpto-ATM、实体商店等线下方式购买。对于Crpto-ATM来说,与其将其看待为一个入金场景,不如将其作为一个转账媒介。传统的跨境汇款时间周期长,且金融摩擦大。瑞波的跨境支付系统仍然需要用户有银行账户才能操作。而据公开数据,当前全球仍有17亿人口是没有银行账户的,大多集中在发展中国家。他们在做跨境转账操作时,更倾向于通过数字货币来完成。例如东南亚、拉丁美洲等地区有大量的劳工输出,劳工产生了大量的跨境汇款需求,这部分用户倾向于把赚到的当地法币在线下的Crpto-ATM机上兑换成BTC,接收人再在本地的Crpto-ATM上换成本国法币取出来,比特币充当转账媒介,帮助用户以较低的摩擦完成不同法币之间的兑换,且基本属于即时到账。

但通常来说,Crpto-ATM每次交易会收取较高的手续费,据Coinatmradar数据显示,当前通过Crpto-ATM购买比特币的平均费率为6.5%,并不比线上C2C、法币二级市场直接交易有优势,甚至高过了B2C的手续费。其优势主要在于可以直接进行现金交易,且是与机器之间的交易,相对更安全;触达门槛更低,对于发展中国家来说显然用户更熟悉现金交易,Crpto-ATM是一种更简单的选择,无论是在当地的杂货店还是美容院,都可以在附近意外地发现比特币机器,并且操作流程也十分简单。另外,对于金额不过大的交易来说也不需要KYC。但存在的问题就是Crpto-ATM很容易绕过某些国家的外汇管制,存在洗钱风险,因此中国目前仍然禁止Crpoto-ATM。

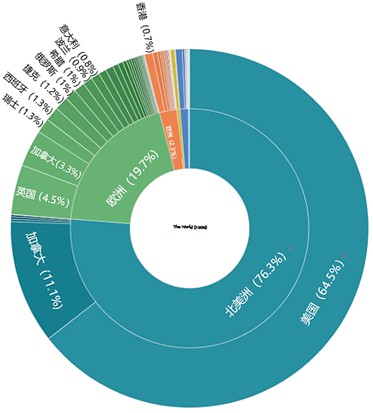

Crpto-ATM 正在经历一个高速增长期,截至当前,全球的Crpto-ATM已逼近6000台,主要集中于北美、欧洲等地区。

Crpto-ATM全球数量增长情况

Crpto-ATM 全球分布情况

l 线上C2C模式的主要场景有两类,一类是如OKEx、Huobi等交易所自行设置的C2C形式的法币交易区,通常用户在此类OTC场所完成买币需求后默认直接打入用户在该交易所的账户,是此类交易所最主要的入金渠道。对于交易所来说,OTC交易量大往往意味现货产品的深度和流动性较好。除开通C2C形式的OTC市场之外,交易所还可以接入各种B2C的入金渠道。例如币安接入了Simplex、Koinal。需要注意的是,此类方式同样只是作为充值数字货币的一种手段,并不支持法币与数字货币的直接二级市场交易。

另一类是独立的第三方独立的C2C交易平台,例如LocalBitcoin、Paxful、Remitano、Bitsquare、LocalCoinswap、Hodl Hodl、altcoin.io、CrptoBridge、Victorium等。该类平台为买/卖双方提供信息发布的场所,模式类似“淘宝”,买家和买家可自行发布消息信息,也可根据已发布的信息进行一对一交易。相对来说,独立的C2C交易平台,支持的交易地区和法币种类更多。其中,LocalBitcoin和Paxful交易量和月活排名靠前。LocalBitcoin于2012年创办,注册于芬兰,是较为公认的最大C2C场外交易平台,可为248个国家、7792个城市的用户提供比特币场外交易服务,其中也包括人民币用户。从逐周交易额来看,LocalBitcoin来自俄罗斯的交易额从2017年开始逐步超越美国,成为最大交易额贡献国。

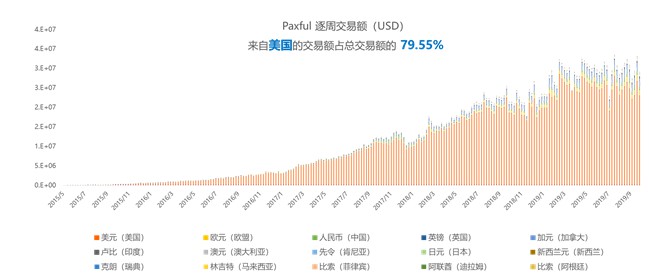

Paxful 于2014年创办,注册地为美国特拉华州,并持有美国财政部金融犯罪执法网络 (FinCEN) 颁布的MSB数字货币牌照(Money Services Business),可以合法的为美国用户提供服务,而LocalBitcoin并不具备MSB牌照,在LocalBitcoin交易有较强的法规风险。因此LocalBitoicn大部分的美国用户已逐步流向竞品Paxful,美国用户贡献的交易额占Paxful总交易额的79.55%。不过从总交易额来看,虽然二者在逐步靠拢,但Paxful当前仍低于LocalBitcoin 约37.5%。从月活来看,根据Similarweb数据显示,Paxful近三个月平均月活为4.409M;LocalBitcoin为 3.638M,流量方面Paxful已超越LocalBitcoin。并且,Paxful当前仍处于流量和交易额的双重增长期,预计将在2020年Q1全面超越LocalBitcoin,成为全球最大的C2C场外交易平台。

l 线下C2C指基于一定的信任关系,买卖双方在线上或线下通过在线聊天工具如QQ群、微信群、Telegram群组、Slack群组,或面对面的纯线下方式进行交易,是一种很传统的交易模式。

法币入金种类分布

法币入金种类统计方式和范围不同,很容易得到不同的结果。来自coinlib.io的数据显示最近24h(10/18-10/19)的资金流向,除USDT是主力外,法币的排名分别为美元、人民币、欧元、日元、英镑和韩元。可管中窥豹推测出,美国、中国、欧盟、日本、英国以及韩国为主要的法币入口。

来自bitcoincharts的数据则显示,美元、欧元、英镑、日元、波兰兹罗提、巴西雷亚尔、南非兰特为主要入金币种。

但就美元来说,其实不只是美国用户,还包括很多美元流通区。例如俄罗斯,俄罗斯外汇调节监管法规定,卢布为自由兑换货币。在俄罗斯的任何金融机构、兑换点,卢布与美元和欧元可随时相互兑换。之前卢布大跌时,民众把卢布换成了美元,因此我们能看到俄罗斯本土交易所 exmo 的入金多反而是usd而不是rub。而对于人民币来说,因为主要的量集中在OKEx和火币的C2C法币区,较难统计到,因此数据有较大的概率被缩小;而韩元则由于Bithumb、upbit可以直接支持韩元的二级市场交易,考虑到韩国交易所通常是刷量重灾区,因此数据很有可能被放大。

法币入金渠道拓展秘籍

对于交易所来说,我们总结的法币入金渠道拓展秘籍如下:

1. 自建C2C的法币场外交易区(十分考验交易所的Broker合作能力)。

2. 跟PrimeTrust、Paxos等合作推出稳定币(多家交易所已推行,但兑换门槛较高,用户不友好)。

3. 战略合作Locabitcoin、Paxful等C2C平台以及Bitpanda、Coinmama、CEX.io、Simplex等B2C平台,进行导流(可高效支持多种法币入金)。

4. 战略合作不同地区的本土支持法币二级市场交易的交易所(例如币安通过投资Koi Trading,得以BAM Trading Services开办Binance US分站,但不同地区无法快速复制)。

5. 推进合规业务或通过合作关系,拓展在法币政策宽松地区的法币/数字货币二级市场交易(此方式最直接且见效最快)

对于最后一条,多家交易所均在拓展中。

2019年10月24日,币安宣布与支付解决方案服务商Flutterwave达成合作,用户通过Flutterwave可以充值尼日利亚奈拉(NGN)到Binance.com,同时开通BUSD/NGN、BNB/NGN、BTC/NGN交易市场。Flutterwave是创立于尼日利亚的B2B支付服务,主要为海外公司打通其面向非洲用户的支付渠道,Flutterwave在国内的合作方里还包括阿里,为支付宝与非洲商户提供支付服务。此外,在不久前的莫斯科大会上,币安宣布的即将两周内上线卢布的法币交易对,同时也透露是通过第三方合作的形式,我们预计同样跟俄罗斯本土的第三方的支付公司合作完成。

以上尼日利亚法币奈拉及俄罗斯法币卢布均为直接在binance.com开通的二级市场交易。另外,币安当前还存在以下四个法币交易所分站:

币安乌干达:2018年6月上线,通过与当地政府合作完成合规,同时Binance Labs孵化/投资非洲区块链初创公司、Binance Charity持续关注非洲的社会福利等都起到了一定助力作用。币安乌干达站当前支持乌干达法币UGX与BTC、ETH、BNB、PAX、LTC、BCH交易。

币安泽西:2019年1月上线,是在泽西岛金融服务监察委员会(JFSC)主持下在泽西岛运营的第一个法币交易所。JFSC相当于泽西岛的SEC,币安泽西站获得了JFSC的认可即可合规开办法币交易所。泽西岛国防与外交上事务均由英国负责,与英国关系密切,币安通过英国可辐射到整个欧元区。泽西站当前支持英镑GBP、欧元EUR与BTC、ETH、BNB、LTC、BCH、BGBP交易。(BGBP是由币安发行的锚定英镑的稳定币)

币安新加坡 :2019年4月上线,曾在2018年10月份,币安宣布获得新加坡主权财富基金淡马锡旗下祥峰投资的战略投资,资金将支持币安在新加坡设立一个法币交易所。某种程度上,该投资更像是设立合资公司发展区域业务,而非股权投资。币安在新加坡的合规可以有道理的揣测是借力于淡马锡完成的。新加坡站当前支持新加坡法币SGD与BTC、ETH、BNB、LTC、BCH、XRP交易。

币安美国站。2019年9月上线,。上文中,我们提到币安美国站的主体和运营方均为BAM(币安与BAM间有投资关系),BAM持有MSB牌照,合规问题由BAM解决。

火币方面,当前火币开设的分站包括火币韩国站、火币中东站、火币印尼站、火币俄罗斯站、火币阿根廷站、火币泰国站。其中韩国站可分别直接支持韩元的二级市场交易;中东站、印尼站、俄罗斯站、阿根廷站均不支持直接的法币二级市场交易,只是开通了C2C法币交易区;泰国站获得了泰国SEC颁布的数字资产营业执照。此外,火币近期宣布将在2019年内开通火币全球站的土耳其法币里拉的二级市场交易。

以上为笔者对法币入金市场的思考,如有任何不妥,欢迎勾搭讨论。