摘要:事实上,尽管自3月12日(CPI数据快速上升时)以来比特币ETF流入量明显放缓,山寨币交易量大幅下降,资金费率也随之下降,但比特币价格在过去三个月内仍然维持在一个15%的宽幅区间内波动。5月15日,在较低的CPI数据公布后,在接下来的20天内,比特币ETF流入资金达到了38亿美元。...

原文标题:Bitcoin ETFs and OGs Offload $1B Each - Should You Sell Too?

原文作者:Markus Thielen

原文来源:10xresearch

编译:Wenser Odaily星球日报

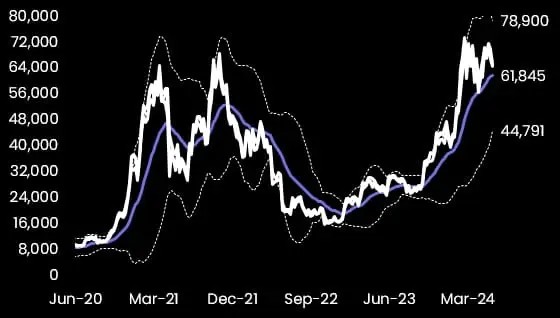

四年周期供应流通模型是价格预测的关键工具

四年一度的预测性双曲线周期模式作为比特币市场的预测基础尤为重要,这也是比特币市场的预测基础。 95% 加密货币的估计基础。尽管这种模式经常被夸大,表明比特币的价值将无限上升。另一个关键工具是“供应流通模型”,它通过强调减少供应来预测比特币的无限价值。

和往常一样,今年大部分专家仍预测比特币市场将达到新高,预测范围从平时开始。 100, 000 美金到 150, 000 美元不等,甚至更多。

技术创新和人类心理(尤其是贪婪和恐惧的相互作用)是数字货币周期性市场的关键催化剂。即便如此,市场本质上是一个动态游戏——大多数参与者积极推动价格上涨,并保持一致的看涨立场。这种自我实现预测强调了在机会出现时果断抓住上升动量的重要性。与此同时,这一现象也表明,未来可能会有更多的周期。

基于比特币实际价值和现金流的估值应在讨论中处理。与其他资产不同,BTC与黄金相似,如果根据生产成本曲线进行估值。随着时间的推移,购买比特币的心态变得更加复杂,因为一个高价(比如高价(比如) 70, 000 美元)购买的BTC似乎不如BTC好, 100 美元可以购买10亿美元的数字货币。Meme 货币运用了这种心理,上市公司也通过股票分割达到了同样的目的。

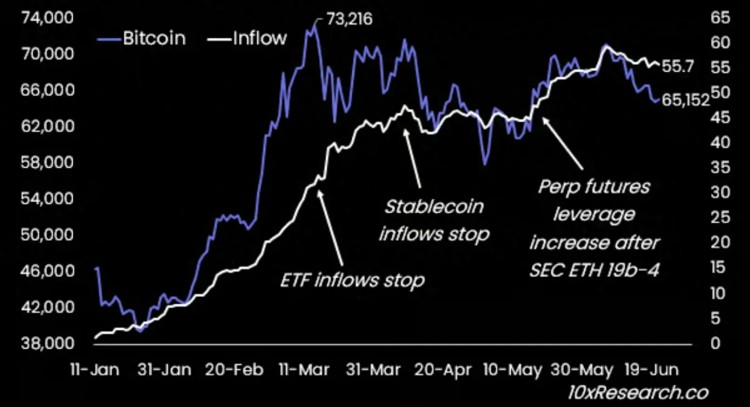

BTC(紫色)与资本流量指标(白色)对比图

三大群体出售BTC,对冲基金套利机会可能消失

虽然目前的市场结构并不完全看涨,但我们推断BTC正在接近三周前基于“达到历史新高后一般会实现双曲线上涨”的观点 70, 000 美元的价格试图突破;当突破失败时,风险控制变得尤为重要。当时,我们估计较低的通胀数据将成为比特币市场上涨的催化剂,但BTC被大量抛售。

首先,与之前通胀变化带来的BTC相比, ETF 相反,买得好,BTC ETF 在过去八个交易日内销售 10 资产为亿美元。

其次,比特币矿工的场外销售额从场外销售增长到 3 月以来单日成交量最大,一天内销量突破 3, 200 枚BTC。已上市的矿企占据 3% 市场份额,但在 5 月净卖出了 8, 000 枚BTC(6 月数据尚未公布,但矿工销量显著增加)。矿工的BTC储备从 6 月 5 日的 1290 如今,亿美元已经降到了今天 1180 亿美金。

最后,另一个业务群体是BTC的初始持有人,他们的销售金额是 12 亿美金。

以上三者似乎都是对的 70, 000 BTC对美元以上的价格感到满意。

我们估计BTC ETF 平均进场价是 60, 000 美金到 61, 000 美元,价格回到这个水平可能会导致一波结算。而当BTC在的时候 5 月 2 日跌到 56, 500 贝莱德在美元时发表声明,称“主权财富基金和养老基金将进入市场”。这在一定程度上阻止了比特币的进一步下跌,但现在,贝莱德说他们的BTC ETF IBIT 有 80% 购买量来自散户而非机构(来源见此报告)。

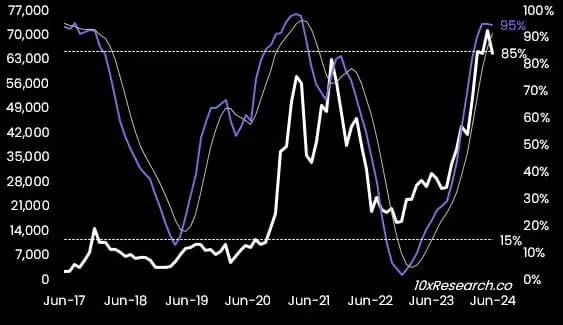

目前, 61, 000 美元的价格水平和 21 周动态均线是一致的,在之前的周期中,这个指标是买入的(比特币市场高于比特币市场) 21 周动态移动平均线)或卖出时是很好的风险控制指标。我们预估 145 BTC亿美元 ETF 含有 30% 资金来自寻找套利对冲基金,8个交易日 ETF 结算表明,这些基金可能不在期货期满日(6) 月 28 日)临近时持续套利交易(做多做多 ETF 对做空 CME 期货),因为套利机会已经消失。

BTC(白色)及其 21 周动态均线(紫色)对比图

套利机会之所以存在,是因为高利率允许交易所以溢价销售期货,大多数加密投资者关注看涨(客户),这促进了资本成本的上升。2024 年度比特币平均年化资金利率为 16% ,过去几天这个数字只是为了 8-9% 。因此,这个位数的资本利率可能无法继续维持套利游戏,从而导致BTC ETF 持续流出。这是我们在3 月 8 日(自比特币市场达到 40, 000 自美元以来,第一次以谨慎的态度发言)和4 月 5 日本文章中解释的套利信号效应的另一面。

我们的市场结构分析拆解了流动性的组成部分,因此有时会提供与隐性看涨(双曲线)相反的谨慎观点。事实上,虽然自己 3 月 12 日(CPI 数据快速上升时)BTCCC ETF 流入量明显放缓,山寨币成交量大幅下降,资本利率也随之下降。然而,比特币市场在过去三个月仍保持在一个月 15% 宽范围内起伏。

自 4 月 21 到目前为止,稳定币的铸造量明显放缓(比特币减半)。各种因素。(BTC ETF 流入和稳定货币锻造暂停,山寨货币和资本利率下降)导致比特币市场下跌至 52, 000-55, 000 美元的焦虑,这个数据和市场的实际表现只是不同 3% 上下(比特币市场最低跌至 56, 500 美金)。

5 月 15 日,在较低的 CPI 数据公布后,在后续数据公布后, 20 天内,BTC ETF 流入资金已经到了 38 亿美金。如果我们保持增长,我们预计会更低 CPI 数据将推动市场反弹,预计今年晚些时候, CPI 数据会低于 3.0% 。2019 年 7 本月,联邦储备局因通胀下降和经济增长疲软而降息,当时BTC跌幅高达 30% ,因此,降息的原因非常重要。

然而,由于套利(资本利率)的吸引力较弱,BTC ETF 购买量未能实现增长。美国证券交易委员会(SEC)在 5 月 20 太阳暗示以太币 ETF 可能准时,随着期货头寸的增加,市场结构有了很大的改善。大约三周后,市场购买了它 44 1亿美元以太币期货头寸(增幅达到) 50% )和 30 1亿美元的比特币期货。结合 5 月 15 日的 CPI 这些数据有效地改善了市场结构,并帮助比特币回升到 70, 000 美元,初始持有人,矿工和矿工, ETF 因此,主动出售BTC持股。

关键点:能否守住 61000 和 65000 ?

交易一直是“风险-收益型游戏” 月 3 日指出,如果比特币市场未能出现 6 月达到历史新高,ETH 期货头寸过多将面临连同风险。自 5 月 23 美国证券交易委员会(SEC)准许 19 b-4 文档(S-1 文档仍在审理中)到目前为止,杠杆期货交易者一直是主要甚至唯一的客户。他们的资金流动将BTC推回了区间的顶端,再加上较低的资金流动 CPI 在数据方面,风险/回报率侧重于比特币的突破。

低通胀数据、美国选举和美国股市反弹是支撑今年晚些时候比特币市场上涨的非加密市场催化剂。但没有更稳定的货币铸造,BTC ETF BTC双头可能会错过资金流入、期货杠杆率增加或其他流动性(市场结构)指标的上升机会。

每次价格试图突破失败或比特币交易回到上一轮周期的历史高点(68, 300 当美元低于交界线时,我们应该重新定义一个水平线来控制持股头寸的风险。

在之前的几个周期中, 61, 000 美金的 21 周动态均线在一定程度上避免了更多的回调。

另一个关键点是 65, 000 美元,这是过去三个月盘整期价格的中间值,可能意味着更大周期以上的形成。

我们不会盲目相信那些毫无根据的言论,我们更相信数据所反映的信息。从市场参与者(包括初始持有人、BTC ETF 在这方面,消费者、矿工、稳定币发行商等角色的总数并没有明显增加,行业现状令人担忧。

因此,每个人都需要自己决定自己的风险承受能力。只有将风险管理与数据分析相结合,投资者才能“不下牌桌”。就像 15 几年前,一位老交易员和我们说的一样——“市场每天都在开放”,这意味着我们总是有下一个机会和下一个周期。

BTC(白色)与其月度随机指标(紫色)对比图