摘要:为了应对支付宝“黑船”攻击的国内联盟日本于2016年联合国内金融机构开始研发JCoin,每个价格1日元,当时牵头的就是瑞穗金融社长佐藤康博。无现金普及低下的日本(链得得拍摄)究其原因,一方面加盟店手续费昂贵,而信用卡结算手续费为2%-5%,阻扰了大家线上支付的热情;...

Abstract : 瑞穗联合日本60家银行发布的并不是什么STO稳定币,它的野心在于干掉微信和支付宝。

图片来源/视觉中国

瑞穗宣布将在明年3月推出数字货币

12月26日,日经新闻消息,日本第二大金融机构瑞穗金融集团将在明年3月推出数字货币。该数字货币可以用于购物结算,同时兑换数字货币的手续费也将会免除。届时,将会有约60个地方银行参与此项计划,以推广无现金结算。

日经特别强调,并不像现行日本虚拟货币交易那样随着市场交易情况波动,该数字货币1个=1日元,而是从银行账户直接充值,且用户间转账不需要手续费。截止2019年3月底,地方性银行和加盟店都可以加入。

顿时,国内数字货币市场一片欢腾,称它是日本的稳定币,给不景气的数字货币市场打了一个强心剂。其实,瑞穗金融的数字货币,目标并不是数字货币交易市场,而是日本政府布局良久的“无现金社会”中的一部分。

这个所谓的“稳定币”正式名称是 J-Coin,链得得驻日研究团队深挖日本政府各大研究报告发现背后深厚的政府布局。

为了应对支付宝“黑船”攻击的国内联盟

日本于2016年联合国内金融机构开始研发J Coin,每个价格1日元,当时牵头的就是瑞穗金融社长佐藤康博。2016年12月,瑞惠与软银共同出资成立了J.Score,主要使用AI和大数据,开拓新市场和用户。三家日本金融集团,瑞穗金融集团、三菱日联金融集团和三井住友金融集团准备在3 月底统一二维码规范,在2019 年联合推出新的支付系统。

J币布局良久(链得得拍摄)

就是前文提到的事情,用户只要在手机APP上扫码,就可以支付。听着是不是很熟悉?是的,这就是支付宝和微信的扫码支付。

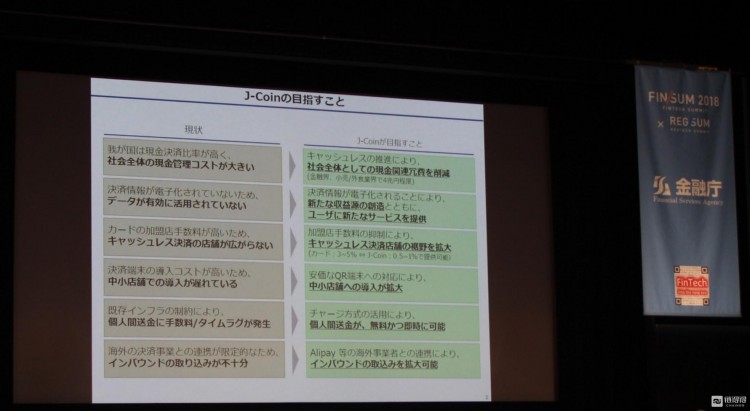

相比于中国和美国的线上支付的发展,日本线上支付发展缓慢。因此2018年4 月日本经济产业省通过“无现金愿景”规划(Cashless society,日语キャッシュレス社会),提出将现金以外支付手段比例提高至80%的目标,旨在节省相关人力和成本。大家熟悉的罗森“2020无现金宣言”计划就是积极响应这一国策的口号之一。

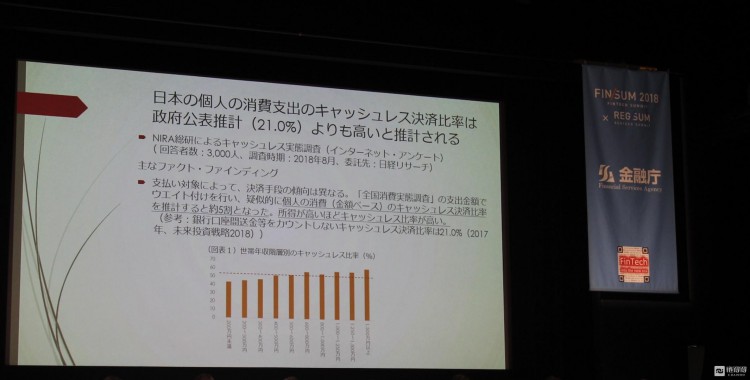

该计划中提到,2015年,韩国现金以外支付手段占比高达89%,中国为60%,美国为45%,而日本只有18.4%。日本总研翁百合,也是日本数字货币研讨会参与者,FIN/SUM x REG/SUM 2018科技金融峰会中提到,根据日本总研的《无纸币结算调查报告》显示,目前日本的个人消费支出现金支付约占21%。

无现金普及低下的日本(链得得拍摄)

究其原因,一方面加盟店手续费昂贵,而信用卡结算手续费为2%-5%,阻扰了大家线上支付的热情;另一方面,日本个人情报保护意识的强大,也让无现金发展步履维艰。

Alipay、WeChat还是Apple Pay?日本“现金主义”的动摇

支付宝因为有孙正义的背书,是第一个在日本能开展线上支付业务的创业公司。

2015 年,支付宝在日本的多庆屋布局第一笔业务。也从2015年开始,日本金融厅就注意到像支付宝这种线上支付方式,链得得驻日研究员发现,在2016年金融机构研讨会上提到过阿里巴巴的支付宝,并作为线上支付的案例出现过,但仅限于政府层面的监测,届时访日的游客数量以及使用规模,并没有达到引起日本金融机构业界的重视。

但是从2016年以后,支付宝、微信等线上支付在华人圈中的普及,以及中国来日旅游人数的激增,此后随着访日的中国游客的消费需求不断更新升级,支付宝的在日步伐便从未停止。目前,日本三大便利店 7-11、罗森和全家都已全面接入支付宝;日本肯德基等国际性门店也都加入,接入支付宝的日本机场已达到 22 家。截止2017年底,支付宝在日本签约的店家已达4.5万家。

这个数据,让总人口只有1.25亿的日本人震惊了,而线上支付的便利性,可以说是摧毁了日本的“现金主义”。

2018年9月,日本金融厅与日本经济新闻社主办的以FIN/SUM x REG/SUM 2018科技金融峰会中,链得得驻日研究员在之前的文章中也提到过,区块链风口最先受惠的可能是支付宝,支付宝被拿出来当案例的次数为8次,包括日本综合研究所、日本瑞穗银行、日立研究所、日本Fintech协会等,让支付宝名声大噪。

这场会议以后,2018年10月,日本金融厅宣布成立“中国金融研讨会”,专门针对中国的金融动向和相关创业公司的研讨会,可见日本政府对此次金融科技冲击的重视。

日本用户的电子化恐惧

但如果发展“无现金社会”,个人信息的确认成了关键,可是日本的电子信息保护意识这么强大。为什么?日本总研调查发现,日本年轻人57.2%的人觉得总用多用信用卡太恐怖,对线上支付安全感到不安的超过34%。(数据来源:日本总研的《无纸币结算调查报告)

日本有电子政务,也在2010年会以后积极推进电子个人信息登记政策,就是之前【链得得独家】日本区块链考察行:实地探访筑波市首个政府投票系统中提到的my number,但是其普及率很低。

目前虽然所有持有中长期日本签证的都有在留卡,能有一个统一的个人信息统计,但是日本没有身份证,所以无法证明“我就是我”,所以日本很多数字货币交易所至今的用户确认,还是通过邮政发送信件的方式。

这种谨慎,这其实是有历史原因的。二战中,所有日本平民必须在衣服胸前缝的布片,表示自己姓名,血型的身份牌,被炸伤了好安排救治,被炸死了可以方便认尸。战败后纷纷拆下,日本以此为辱,并不愿接受身份证制度,虽然多次被议会提出,但均被否决。

日剧中常出现的小白布身份证

以此次金融科技之风为契机,举国开发本国线上支付

此次金融科技之风,日本大力宣传无现金的好处,并打算在2020年的东京奥运会中,普及J币,等价兑换为日元,通过智能手机应用扫描二维码使用,以便于民众使用智能手机为商品付款和转账以及收集消费大数据。

链得得在之前的文章中也指出,支付功能是日本数字货币的源动力。而连接金融机构和数字货币交易所的,就是这个支付功能。各方力量现在在支付上也是暗中较量,除了老牌金融机构,支付宝,创业公司力量不可小觑,因为他们有着用户基础。

LINE在年中也大力猛进数字货币市场,具体参看链得得【独家】日韩最大社交平台Line宣布:携300亿AI投资杀入数字货币市场。因为LINE是日韩最大的社交应用,拥有最多的用户,其发展潜力也很巨大。

在今年11月27日,腾讯联手日本通信巨头LINE将在日本提供移动支付服务,并打出100亿日元的随机减免优惠政策,随后Line(LN)股价一度跳涨17.2%,这也是为今年迄今股价下跌20%的LINE吃了一颗定心丸。目前LINE pay已经蓄力代发。

发币和代金,日本迈出了一小步收获了全部用户

瑞穗金融集团并不是第一家发币的金融机构,根据SBI区块链推进室藤本守介绍,日本这种地方性、平台型发币行为很普遍,目前日本国内至少有200种,飞弹组合币,铁道部发行的联合币等,地方性货币更是枚不胜举,其本质,是积分奖励和支付渠道。

链得得驻日研究员之前采访过瑞穗金融集团数字革新与区块链战略部高级战略官斋藤耕介先生,他也表示瑞穗目前参与了产经省和金融厅本次的“金融科技实证实验计划”。而链得得了解到,除了炒了很久的J币,SBI也准备发行S Coin,别忘了SBI目前也是 all in 数字货币(具体可参看【链得得独家】SBI大举进攻,日本数字货币市场格局风云突变)。

目前参与该计划的除了这些传统的金融服务机构,本月宣布加入的还有GMO,在挖矿上亏损了335亿日元的GMO需要对股东有交代,本次参与的是日本金融厅和产经省联合的“金融科技实证实验”计划,具体是用户在便利店等零售门店使用现金时,找零直接进入银行和平台的账户,可以用来投资或者下次使用。

至于为什么这次的J币会被认为是稳定币,其实都是翻译带来的困扰。

名字引起的误会

确实,瑞穗此次的公告发布的digital coin,直译过来是数字货币,但是却并不是币圈所说的数字货币,目前因为语言差异,各国对数字货币叫法十分混乱,链得得搜集了中英日三国目前的相关称呼:

链得得制图,注意:只是列举并不是一一对应

目前各国并没有对数字货币有统一的定义,这也是日本金融厅为什么痛下决心改掉数字货币的官方称呼,为了加入到国际市场,日本金融厅也考虑从法律上规定将“数字货币”的正式名称改为“加密资产”。(本文独家首发链得得)